“Los resultados trimestrales reflejan la sólida ejecución de nuestras prioridades estratégicas. En primer lugar, siguen creciendo los clientes de alto valor y su ingreso medio, con un fuerte nivel de altas netas en contrato móvil (incluyendo la mejor cifra de los últimos diez años en España), LTE, fibra y televisión de pago. Más y mejores clientes, que unido a la estabilidad del churn, se traduce en una mayor sostenibilidad del negocio. Si añadimos la mayor cobertura en redes de alta velocidad, las eficiencias que ya estamos capturando en digitalización y simplificación o lanzamientos como Movistar Home a través de AURA, se refuerza nuestro posicionamiento futuro.

Por otro lado, los ingresos y la generación de caja operativa aceleran su crecimiento orgánico, el flujo de caja libre alcanza los 3.000 millones de euros, aumentando un 0,9% frente al año anterior excluyendo espectro y la deuda neta se reduce por sexto trimestre consecutivo.

Las mejores tendencias de crecimiento, la fortaleza y solidez del negocio en el tercer trimestre y el buen posicionamiento operativo en los principales mercados nos permiten revisar al alza nuestro objetivo de crecimiento de ingresos para 2018”, ha explicado José María Álvarez-Pallete, presidente ejecutivo de Telefónica.

Resultados Telefónica enero-septiembre 2018

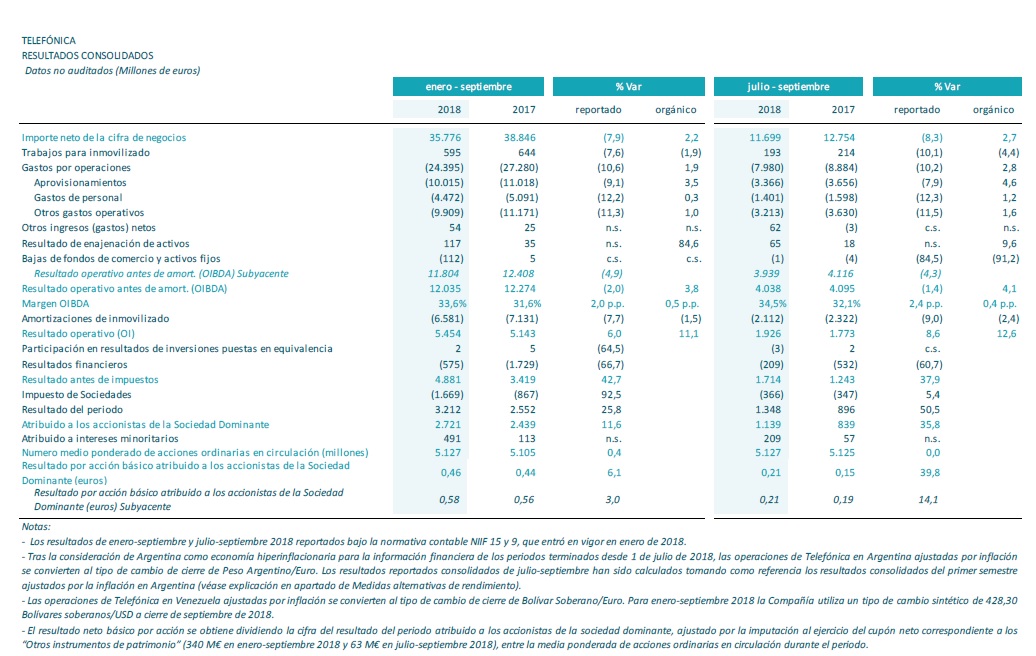

Por partidas, los ingresos del trimestre se sitúan en 11.699M€ (-8,3% vs 3T17; 35.776M€ en los nueve primeros meses, -7,9% vs 3T17) y aceleran su crecimiento en términos orgánicos, hasta el 2,7% interanual (+2,2% en enero-septiembre). Se apoyan de nuevo en la mejora de los ingresos de servicio (+1,2% en el 3Q18; +0,9% en enero-septiembre) y en el fuerte avance de los ingresos por venta de terminales (+20,7% en el tercer trimestre; +19% en los nueve primeros meses). Por su parte, los ingresos de datos móviles crecen en el trimestre un 7,8% interanual orgánico (+7,9% enero-septiembre) y representan el 61% de los ingresos de servicio móvil (+4 p.p. interanual orgánico). Excluyendo el impacto negativo de la regulación (-1,0 p.p. en el trimestre y -1,1 p.p. en enero-septiembre), los ingresos acelerarían su crecimiento hasta el 3,7% interanual orgánico en el trimestre (+3,3% en los nueve meses).

Los gastos por operaciones ascienden a 7.980M€ en el periodo julio-septiembre y caen un 10,2% interanual en términos reportados (-10,6% en los nueve meses).

Por otra parte, el OIBDA asciende a 4.038M€ en el tercer trimestre (-1,4% interanual; 12.035M€ en los nueve primeros meses del año, -2% interanual). En términos orgánicos aumenta el 4,1% en el trimestre (+3,8% enero-septiembre) gracias nuevamente a la positiva evolución de los ingresos, a los ahorros de la digitalización y simplificación y al esfuerzo de contención de gastos.

Excluyendo el impacto de la regulación (-1,3 p.p. en julio-septiembre; -1,9 p.p. en enero-septiembre), el OIBDA aumentaría un 5,4% interanual orgánico en el trimestre y un 5,7% en los nueve meses. El margen OIBDA del tercer trimestre se sitúa en el 32,7% en términos orgánicos (+0,4 p.p. interanual; 34,5%, +2,4 p.p. interanual en términos reportados). En enero-septiembre alcanza el 32,5% orgánico (+0,5 p.p. interanual; 33,6%, +2 p.p. interanual reportado).

De este modo, el beneficio neto en el tercer trimestre alcanza 1.139M€ y crece un 35,8% interanual. En el periodo enero-septiembre totaliza 2.721M€ (+11,6% interanual).

Por otra parte, la depreciación frente al euro de las divisas, especialmente del real brasileño y del peso argentino, tiene un impacto negativo en los resultados reportados de la Compañía. Así, en el tercer trimestre, la evolución de los tipos de cambio (excluyendo el ajuste por inflación) reduce en 8,1 p.p. el crecimiento interanual de los ingresos y en 9,5 p.p. el del OIBDA (-8,5 p.p. y -9,8 p.p. respectivamente en enero-septiembre). Sin embargo, el impacto negativo de la depreciación de monedas a nivel OIBDA se reduce significativamente en términos de generación de caja, ya que la depreciación supone también menores pagos por CapEx, impuestos, intereses y dividendos a minoritarios.

La variación reportada de los resultados consolidados de enero-septiembre de 2018 refleja la adopción de las normativas contables NIIF 15 y 9 desde 1 de enero de 2018 (los resultados de enero-septiembre 2017 se reportan bajo la normativa contable anterior). La variación orgánica excluye el efecto del cambio contable a NIIF 15 en 2018 (-23M€ en los ingresos y +15M€ en el OIBDA del tercer trimestre; -50M€ y +36M€ respectivamente en los nueve primeros meses). El cambio contable a NIIF 9 no tiene impacto significativo en los resultados.

Adicionalmente el Grupo Telefónica aplica el ajuste por inflación a sus compañías cuya moneda funcional es el peso argentino para la información financiera de los periodos terminados desde 1 de julio de 2018. El ajuste por inflación de la cuenta de resultados se calcula con efecto retroactivo al 1 de enero de 2018, con un impacto negativo en los resultados consolidados del Grupo Telefónica de julio-septiembre (-361M€ en ingresos, -123M€ en OIBDA, -112M€ en OI y -76M€ en CapEx) y de enero-septiembre (-618M€ en ingresos, -229M€ en OIBDA, -281M€ en OI y -123M€ en CapEx).

Además, una serie de factores adicionales ha impactado en los resultados del tercer trimestre. El impacto a nivel de OIBDA es el siguiente: el asociado a una sentencia judicial en Brasil (307M€), contingencias en Brasil (-110M€), gastos de reestructuración (-34M€), y plusvalías por venta de torres (24M€) y por venta de sociedades digitales (21M€).

Reducción de deuda

El CapEx de los nueve primeros meses del año totaliza 5.680M€ (-4,7% interanual) e incluye 612M€ de espectro. En términos orgánicos crece un 5% y sigue enfocado en la transformación radical de las redes (despliegue de redes ultra rápidas y virtualización de la red), y en la mejora de la calidad. El flujo de caja operativo (OIBDA-CapEx) asciende a 6.354M€ en enero-septiembre (+0,7% interanual), con un aumento del 2,9% en términos orgánicos, reflejando la positiva evolución del negocio. Por su parte, el flujo de caja libre asciende a 2.957M€ hasta septiembre (-8,3% frente al mismo período de 2017) si bien aumenta un 0,9% excluyendo pagos de espectro.

La deuda neta a 30 de septiembre (42.636M€) se reduce por sexto trimestre consecutivo, hasta un total de 1.594M€ menos que en diciembre de 2017, de los cuales 957M€ se corresponden con el tercer trimestre del año. Con respecto a septiembre de 2017, la reducción de deuda se sitúa en el 9,7%.

Durante los primeros nueve meses de 2018, la actividad de financiación de Telefónica asciende a aproximadamente 12.360€ equivalentes (sin considerar la refinanciación de papel comercial) y se centra en mantener una sólida posición de liquidez, así como en refinanciar y extender los vencimientos de deuda (en un entorno de tipos bajos). Así, a cierre de septiembre, el Grupo tiene cubiertos los vencimientos de deuda durante los próximos dos años. La vida media se sitúa en 9,16 años (frente a 8,08 años en diciembre de 2017).

Actividad comercial de alto valor

En un contexto en el que conectividad y digitalización son claves dentro del ecosistema digital global, Telefónica continúa desarrollando sus plataformas e impulsando una experiencia de cliente diferencial. A cierre de septiembre, la base de accesos se sitúa en 356,3 millones, estable interanualmente, y tras un tercer trimestre que destaca por la fuerte actividad comercial, tanto en la captación de clientes como en su calidad. Esta actividad comercial de alto valor ha permitido acelerar el crecimiento del ingreso medio por cliente en el trimestre al 3,5% interanual orgánico (+3% enero-septiembre) a la vez que el churn se mantiene estable.

La creciente demanda de datos, velocidad y contenidos se traduce en la aceleración del crecimiento de los accesos de mayor valor: i) los clientes LTE, totalizan 111,5M (+25% interanual); ii) los accesos de contrato móvil 121,6M (+7% interanual); iii) los “smartphones” alcanzan los 166,8M (+7% interanual); iv) FTTx/Cable (12,8M; +21% interanual) supone ya el 59% del total de accesos de banda ancha fija (+10 p.p. interanual), con una cobertura de 49M de UUII (unidades inmobiliarias) pasadas con red propia (+15% interanual); y v) TV de pago totaliza 8,8M (+6% interanual).

Por lo que se refiere a la cobertura de FTTx/Cable a cierre de septiembre, Telefónica cuenta con 81M de UUII (49M de red propia), 20,8M de fibra en España, 9M FTTx/cable en Hispam (+45% interanual) y 19,3M en Brasil. Por otra parte, la cobertura de LTE alcanza el 75% a septiembre (+6 p.p. interanual; 92% en Europa y 69% en Latam), y el tráfico LTE representa ya el 64% del tráfico total. En paralelo, Telefónica continúa avanzando hacia 5G con el uso de “Massive MIMO” y el despliegue de 4.5G en Alemania, Brasil, México y Colombia.

En este sentido, los ingresos de servicios más allá de la conectividad siguen incrementando su peso y representan el 14% de los ingresos de la Compañía a septiembre de 2018 (+1 p.p. interanual). Destacan los ingresos de servicios digitales, que alcanzan 1.650M€ en el trimestre (+19,4% orgánico), 4.901M€ en el periodo enero-septiembre (+25,3% orgánico).

Telefónica avanza de esta forma en el desarrollo de sus plataformas para impulsar la digitalización centrada en el cliente. Así, la ejecución de los planes de digitalización en todas las operadoras se refleja tanto en la mejora de las magnitudes operativas como en la captura de ahorros. El 63% de los procesos están ya digitalizados y gestionados en tiempo real (+8 p.p. interanual), mejorando la comercialización y la experiencia de cliente. Como ejemplo, las ventas en canales digitales en España (28% del total) suben un 50% en accesos y un 73% en Fusión.

Resultados por geografías

Telefónica España. Telefónica España registra en el tercer trimestre de 2018 una excelente actividad comercial, con récord histórico en portabilidad fija y móvil, la mayor ganancia neta en contrato móvil de los últimos diez años, y la mayor ganancia neta en banda ancha fija desde el lanzamiento de “Fusión” en el año 2012. Esta intensa actividad comercial se produce sobre todo en clientes de alto valor y es consecuencia de nuestra oferta de valor diferencial en el inicio de la temporada de fútbol bajo un nuevo escenario competitivo.

En términos financieros, los ingresos y la caja operativa se mantienen estables interanualmente y el margen OIBDA supera el 40%, a pesar del fuerte esfuerzo comercial, el mayor gasto de contenidos en el trimestre, el impacto regulatorio y la pérdida del contrato mayorista con Yoigo/Pepephone.

Los ingresos del trimestre ascienden a 3.188M€ (+0,1% interanual) gracias a la estabilidad de los ingresos de servicio (3.090M€; +1,4% excluyendo el recorte de la tarifa de interconexión móvil y pérdida de OMV, en línea con el trimestre anterior) y a la mayor venta de terminales (+4,6% interanual, vs +7,5% en el 2T). En los nueve primeros meses del año, los ingresos totales (9.453M€) y los ingresos de servicio (9.176M€) crecen un 0,5% y un 0,3% interanual, respectivamente.

El OIBDA en julio-septiembre asciende a 1.290M€ y el margen OIBDA se sitúa en el 40,5%, 0,6 p.p. menos interanual, fundamentalmente por el mayor crecimiento del coste neto de contenidos. En los nueve primeros meses de 2018, el OIBDA alcanza 3.797M€ (similar al del mismo periodo de 2017) y el margen OIBDA permanece prácticamente estable interanualmente (-0,2 p.p).

El CapEx en los nueve primeros meses de 2018 asciende a 1.157M€ (+4,8% interanual), afectado por los diferentes calendarios de ejecución. El flujo de caja operativo se sitúa en 2.641M€ (-1,9% interanual excluyendo plusvalías).

Telefónica Alemania. Durante el tercer trimestre, Telefónica Deutschland mantiene un fuerte pulso comercial ante la buena acogida de la actualización de tarifas del porfolio O2 Free (opciones “Boost & Connect”), estimulando el crecimiento de datos y facilitando la estrategia de incremento del ARPU. En los nueve primeros meses del año, los resultados se encuentran totalmente alineados con los objetivos fijados para final de año, respaldados por el éxito en la captación de sinergias y el foco en valor sobre volumen.

Los ingresos (1.830M€) descienden un 1,5% interanual en el trimestre (€5.355m en 9M; -1.0% interanual), y un 0,8% interanual excluyendo regulación. El OIBDA (470M€) desciende un 0,5% frente al tercer trimestre de 2017 (1.352M€ en los 9M 18; +0,2%), por la menor captación de sinergias (~25M€ en el tercer trimestre vs. ~40M€ en el 3T 17; ~90M€ en enero-septiembre vs. ~115M€ en 9M 17). El impacto regulatorio se sitúa en -17M€ (-48M€ en 9M 18). El margen OIBDA (25,7%) crece 0,3 p.p. interanual (25,2%; +0,3p.p. interanual en 9M), impulsado por la estrategia de valor-sobre-volumen y una eficiente gestión del gasto.

El CapEx (740M€ en 9M) aumenta un 7,6% interanual al entrar en la fase final de la integración de la red para final de año. Al mismo tiempo, acumula unas sinergias incrementales de CapEx de ~35M€ a septiembre. Así, el flujo de caja operativo (OIBDA-CapEx) desciende un 7,3% interanual hasta 612M€ en enero-septiembre de 2018.

Telefónica Reino Unido. Telefónica UK vuelve a presentar unos sólidos resultados creciendo en sus principales métricas en el tercer trimestre de 2018. La Compañía se mantiene como el operador móvil favorito en el Reino Unido, con una base total de clientes de 32, 3M, mientras que O2 continúa siendo líder en fidelización con el churn de contrato más bajo del mercado. A finales de agosto se lanzó la nueva oferta comercial “Custom Plans”, pionera en el sector, al proporcionar a los clientes una mayor flexibilidad en la elección, permitiéndoles personalizar sus contratos con diferentes opciones de pago (con un único pago inicial o aplazado hasta 36 meses) y la customización del plan de datos. La Compañía sigue invirtiendo en el posicionamiento de red, con una rápida puesta en servicio del espectro adquirido en la última subasta.

Los ingresos ascienden a 1.721M€, incrementándose un 7,9% interanual (+5,5% en 9M; 4.945M€), debido principalmente al aumento de “smartphones” de gama alta, tras el lanzamiento de los “Custom Plans” mencionado anteriormente, y a la actualización de tarifas tras el ajuste por inflación en abril. El OIBDA se sitúa en 464M€ en el trimestre y crece un 9,8% interanual (1.343M€; +8,1% interanual en 9M) principalmente por el sólido crecimiento de ingresos, por las menores tarifas asociadas a las licencias anuales, por un acuerdo comercial de 18M€ y por el menor impacto de roaming (RLAH). Excluyendo el acuerdo comercial, el OIBDA crecería un 5,5% interanual. Así, el margen OIBDA mejora 0,5 p.p. interanual hasta 26,9% en 3T (27,2%; +0,6 p.p. interanual en 9M).

El CapEx asciende a 1.202M€, +3,0% respecto a enero-septiembre de 2017 por la continua inversión en capacidad de red y en la mejora de la experiencia del cliente. El flujo de caja operativo (OIBDA-CapEx) registra un fuerte crecimiento del 12,8% interanual hasta 141M€ en enero-septiembre.

Telefónica Brasil. En el tercer trimestre de 2018, la Compañía sigue mostrando unos sólidos resultados comerciales, principalmente en valor, que junto con la progresiva reducción de costes (digitalización y simplificación) permiten aumentar por séptimo trimestre consecutivo el margen OIBDA (+2,3 p.p. interanual) y presentar un sólido crecimiento interanual del OIBDA (+5,5% orgánico en el trimestre). La desaceleración de los ingresos se ve afectada por la situación macroeconómica de los últimos meses y por la aceleración en la caída en los ingresos de voz fija.

Los ingresos del trimestre (2.345€; 7.572M€ en 9M) se reducen un 1,0% interanual (+0,2% en los 9M) impactados por el deterioro del entorno macroeconómico y por el impacto regulatorio (los ingresos aumentarían un 0,5% y +1,8% en el 3T y 9M respectivamente, excluyendo el impacto regulatorio).

El OIBDA reportado del trimestre esta impactado positivamente en 307M€ por la decisión judicial relacionada con la exclusión del impuesto estatal sobre bienes y servicios (ICMS) de la base del impuesto PIS/COFINS (Programa de Integração Social/Contribuição para Financiamento da Seguridade Social) en Vivo desde junio de 2004 a julio de 2013 (se añade a los 485M€ contabilizados en el segundo trimestre asociadas con la decisión judicial equivalente de las filiales Telesp y TData desde septiembre de 2003 a junio de 2017), así como por diversas contingencias por importe de -110M€ (-216M€ en los nueve primeros meses). Así, el OIBDA alcanza 1.075M€ (3.332M€ en los nueve primeros meses) y aumenta en el trimestre en términos orgánicos (excluyendo los impactos anteriormente mencionados, IFRS 15 y los tipos de cambio) un 5,5% (+5,7% interanual en los nueve primeros también en términos orgánicos). El margen OIBDA se expande interanualmente 2,3 p.p. hasta un 37,2% orgánico (36,6% en 9M, +1,9 p.p. interanual).

El CapEx de los nueve primeros meses totaliza 1.422M€ (+14,0% interanual) y se destina fundamentalmente a la expansión de la red de fibra y 4G y la mejora en calidad. Así, el flujo de caja operativo alcanza 1.910M€ en los nueve primeros meses descendiendo un 1,9% interanual.

Telefónica Hispam Sur. Durante el tercer trimestre, Hispam Sur mantiene sólidos crecimientos en ingresos y OIBDA, a pesar del entorno altamente competitivo, principalmente en Perú. Destaca el crecimiento en valor, con ganancia neta positiva en contrato por cuarto trimestre consecutivo y el aumento sostenido de accesos de FTTH.

Los ingresos del 3T ascienden a 1.315M€ y aumentan un 11,2% interanual (+9,1% en 9M) por la buena evolución operativa comentada y la actualización de tarifas. Así, el OIBDA alcanza 311M€ en 3T (+5,4% interanual). El margen OIBDA trimestral se sitúa en 23,7% (-1,5 p.p. interanual) y en enero-septiembre en 26,4%, (-0,2 p.p. interanual).

El CapEx totaliza 685M€ (+10,8% vs. 9M 17) y el flujo de caja operativo (OIBDA-CapEx) en 551M€ (+5,7% vs 9M17).

Telefónica Hispam Norte. Hispam Norte presenta una sólida evolución comercial en el tercer trimestre del año, con ganancia neta positiva en los accesos de más valor (contrato móvil, banda ancha fija y TV de pago), lo que permite revertir la tendencia interanual de los ingresos que pasan a crecer un 0,4% en el trimestre hasta 1.041M€ (-0,7%, 3.038M€ en 9M) principalmente por el mejor comportamiento de Colombia. Excluyendo el impacto regulatorio, los ingresos crecerían un 2,3% interanual (+1,3% en 9M). El OIBDA totaliza 314M€ en el trimestre (-8,0% interanual; 748M€, -6,1% en 9M), impactado por el efecto negativo de la regulación en México. Excluyendo dicho impacto, el OIBDA se mantendría prácticamente estable interanualmente (-0,6%; +1,8% en 9M) por la aceleración en el crecimiento de ingresos en Colombia. El margen OIBDA se sitúa en el 30,2% (-2,6 p.p. interanual; 24,6%, -1,5 p.p. en 9M).

El CapEx se sitúa en 297M€ en los nueve primeros meses (-30,5% interanual) y está destinado fundamentalmente a la expansión de infraestructura fija y móvil. El flujo de caja operativo (OIBDA-CapEx) asciende a 451M€ y aumenta un 16,8% frente a 9M 17.

Si (

Si ( No(

No(